📄 Résumé

- L’impôt sociétés est un impôt appliqué aux bénéfices des entreprises → il concerne principalement les sociétés (SAS, SARL…) : concrètement, votre entreprise paie directement l’impôt sur ses résultats

- Le taux standard est de 25 % → c’est le taux de référence. Vous pouvez ainsi estimer rapidement votre charge fiscale

- Un taux réduit de 15 % jusqu’à 42 500 € de bénéfices peut s’appliquer sous conditions, ce qui représente une forte réduction d’impôt pour les petites entreprises

- Certaines entreprises peuvent choisir entre impôt sur les sociétés (IS) et impôt sur le revenu (IR) — ce choix influence directement votre rémunération et votre fiscalité

- L’impôt est payé en acomptes puis régularisé en fin d’année . Cela implique d’anticiper votre trésorerie

Comprendre l’impot sociétés est essentiel si vous dirigez une entreprise ou si vous envisagez d’en créer une. Ce régime fiscal détermine directement ce que votre entreprise paie à l’administration fiscale et influence votre revenu réel, votre trésorerie et vos décisions de gestion.

En pratique, l’impôt sur les sociétés ne se limite pas à un simple taux de 25 % → il repose sur des règles précises liées au bénéfice, au statut juridique et aux choix fiscaux. En pratique, une mauvaise compréhension peut entraîner une fiscalité plus lourde que nécessaire.

Vous devez notamment savoir :

- si votre entreprise est automatiquement soumise à ce régime ;

- si vous pouvez choisir entre impôt sur le revenu et impôt sociétés ;

- comment sont calculés les taux de 15 % et 25 % ;

- et surtout, dans quels cas ce régime est réellement avantageux pour vous.

Dans cet article, vous allez obtenir une vision claire, structurée et directement exploitable pour prendre des décisions fiscales pertinentes et sécuriser votre activité.

Qu’est-ce que l’impôt sur les sociétés et comment fonctionne-t-il ?

L’impôt sociétés est un impôt qui s’applique aux bénéfices réalisés par certaines entreprises. Contrairement à l’impôt sur le revenu, ce n’est pas le dirigeant qui est imposé directement, mais la société elle-même.

Définition de l’impôt sur les sociétés

L’impôt sur les sociétés concerne les personnes morales, c’est-à-dire les structures juridiques distinctes de leurs dirigeants.

Concrètement :

- l’entreprise réalise un chiffre d’affaires ;

- elle déduit ses charges ;

- elle obtient un bénéfice ;

- ce bénéfice est ensuite imposé.

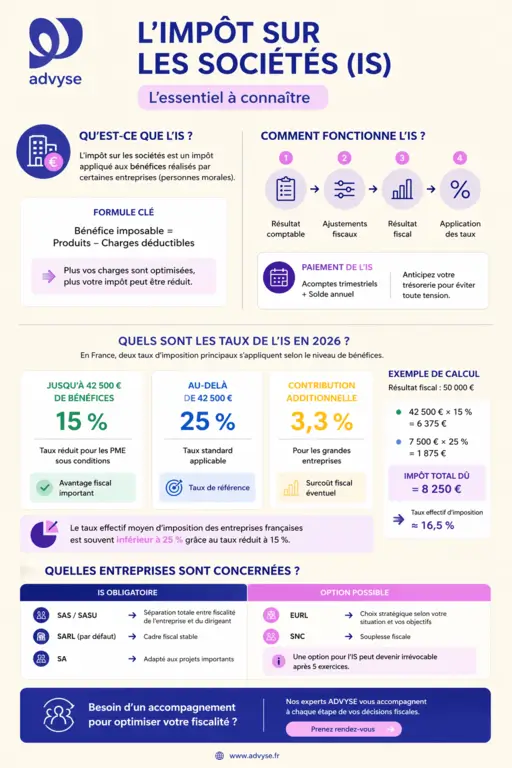

Bénéfice imposable = produits – charges déductibles → c’est la base de calcul. Autrement dit, plus vos charges sont optimisées, plus votre impôt peut être réduit légalement

Fonctionnement général de l’impôt sociétés

Le mécanisme de l’impôt sociétés repose sur plusieurs étapes clés :

- détermination du résultat comptable ;

- ajustement pour obtenir le résultat fiscal ;

- application du taux d’imposition (15 % ou 25 %) ;

- paiement de l’impôt.

Le paiement ne se fait pas en une seule fois :

- acomptes trimestriels → vous anticipez votre impôt , permettant un lissage de la charge fiscale sur l’année

- solde annuel → régularisation finale, permettant un ajustement en fonction du bénéfice réel

Ce fonctionnement impose une bonne anticipation financière : une mauvaise estimation peut créer une tension de trésorerie en fin d’exercice

Vous souhaitez savoir si l’impôt sociétés est réellement adapté à votre situation ? Faites le point avec un accompagnement digital et de proximité et identifiez le régime fiscal le plus avantageux pour votre entreprise.

📅 Besoin de conseils d’un expert en fiscalité d’entreprise ?

➜ Passez à l’action dès aujourd’hui !

RDV GRATUIT – Conseils OFFERTS – Sans engangement

Quelles entreprises sont soumises à l’impôt sur les sociétés ?

Toutes les entreprises ne sont pas soumises de la même manière à l’impôt sociétés. Certaines y sont obligatoirement rattachées, tandis que d’autres peuvent choisir ce régime fiscal en fonction de leur stratégie.

Comprendre cette distinction est essentiel, car vous pouvez ainsi éviter une erreur fiscale structurante dès la création ou en cours d’activité.

Les entreprises soumises de plein droit à l’impôt sociétés

Certaines structures relèvent automatiquement de l’impôt sur les sociétés.

Il s’agit principalement de :

- SAS et SASU → imposition systématique à l’IS , avec une séparation totale entre la fiscalité de l’entreprise et celle du dirigeant

- SA (société anonyme) → régime IS obligatoire, une structure adaptée aux projets importants

- SARL (dans la majorité des cas) → IS par défaut, offrant un cadre fiscal stable

Dans ces cas, vous ne pouvez pas choisir l’impôt sur le revenu sauf situations très encadrées et temporaires.

Les entreprises pouvant opter pour l’impôt sociétés

D’autres structures peuvent choisir d’être imposées à l’IS.

C’est notamment le cas :

- EURL (associé unique personne physique)

- SNC

- certaines entreprises individuelles sous conditions spécifiques

L’option pour l’IS permet de modifier la manière dont les bénéfices sont imposés, ouvrant la possibilité d’optimiser votre fiscalité entreprise selon votre niveau de revenus et votre stratégie.

Cette option doit être réfléchie, car elle peut devenir irréversible après un certain délai.

Tableau comparatif — Entreprises et régime fiscal

| Type d’entreprise | IS obligatoire | Option possible | Impact pour le dirigeant |

| SAS / SASU | Oui | Non | Fiscalité séparée du dirigeant |

| SARL | Oui (par défaut) | Oui (IR temporaire) | Flexibilité encadrée |

| EURL | Non | Oui | Choix stratégique |

| SNC | Non | Oui | Fiscalité adaptable |

💡 Bon à savoir

Une option pour l’impôt sociétés peut devenir irrévocable après 5 exercices → vous ne pouvez plus revenir à l’impôt sur le revenu. Un mauvais choix peut vous engager sur le long terme et augmenter votre fiscalité entreprise.

Quels sont les taux de l’impôt sur les sociétés en 2026 ?

Le montant de l’impôt sociétés dépend directement du taux appliqué au bénéfice imposable. En France, il existe un taux normal et un taux réduit, auxquels peut s’ajouter une contribution supplémentaire dans certains cas.

Le taux normal de l’impôt sociétés

25 % → c’est le taux standard applicable à la majorité des entreprises. Cela vous permet d’estimer facilement votre charge fiscale sur la part principale de vos bénéfices

Ce taux s’applique à l’ensemble des bénéfices au-delà du seuil du taux réduit.

Le taux réduit à 15 % : un levier pour les TPE

Certaines entreprises peuvent bénéficier d’un taux réduit sur une partie de leurs bénéfices.

Conditions principales :

- chiffre d’affaires inférieur à 10 millions d’euros → critère d’éligibilité, ce dispositif étant réservé aux petites structures

- capital entièrement libéré (exigence juridique imposant de sécuriser votre structure)

- détention à au moins 75 % par des personnes physiques (critère qui limite les groupes complexes)

15 % jusqu’à 42 500 € de bénéfices → réduction significative de l’impôt, une optimisation fiscale immédiate pour les entreprises rentables

La contribution sociale sur l’impôt sociétés

Certaines entreprises doivent payer une contribution supplémentaire.

3,3 % sur l’impôt sociétés → concerne les entreprises réalisant plus de 7 630 000 € de chiffre d’affaires. Cela augmente la charge fiscale pour les entreprises en forte croissance

Cette contribution s’applique après un abattement sur le montant de l’impôt.

Tableau comparatif — Taux de l’impôt sociétés 2026

| Tranche de bénéfices | Taux | Conditions | Impact concret | Base légale |

| Jusqu’à 42 500 € | 15 % | PME éligible (CA < 10 M€, capital libéré, 75 % personnes physiques) | Réduction forte de l’impôt | Art. 219 I b CGI |

| Au-delà de 42 500 € | 25 % | Toutes entreprises IS | Taux standard | Art. 219 I CGI |

| Contribution additionnelle | 3,3 % | CA > 7 630 000 € | Surcoût fiscal | Art. 235 ter ZC CGI |

⬇️Télécharger gratuitement notre modèle de lettre d’option IS ou IR

➜Accéder au modèle gratuit maintenant !

Modèle professionnel – Utilisable immédiatement – Format modifiable

Comment calculer l’impôt sur les sociétés ?

Le calcul de l’impôt sociétés repose sur une logique précise. Il ne s’agit pas simplement d’appliquer un taux sur votre chiffre d’affaires, mais bien sur votre résultat fiscal.

Les étapes du calcul de l’impôt sociétés

Pour déterminer votre impôt, vous devez suivre plusieurs étapes :

- Calculer le résultat comptable

→ différence entre produits et charges

— c’est la première base de votre imposition - Effectuer les retraitements fiscaux

→ certaines charges ne sont pas déductibles

. Le résultat fiscal peut ainsi être supérieur au résultat comptable - Obtenir le résultat fiscal

→ base réelle d’imposition

: c’est ce montant qui sera soumis aux taux de l’IS - Appliquer les taux d’imposition

○ 15 % jusqu’à 42 500 €

○ 25 % au-delà

, permettant un calcul progressif de votre impôt

Exemple concret de calcul

Prenons une entreprise avec un résultat fiscal de 50 000 € :

- 42 500 € à 15 % → 6 375 €

- 7 500 € à 25 % → 1 875 €

Impôt total = 8 250 € . Le taux réel d’imposition est donc inférieur à 25 % grâce au taux réduit

Tableau simplifié — Calcul de l’impôt sociétés

| Étape | Montant | Taux | Impôt |

| Première tranche | 42 500 € | 15 % | 6 375 € |

| Seconde tranche | 7 500 € | 25 % | 1 875 € |

| Total | 50 000 € | — | 8 250 € |

💡 Bon à savoir

Le résultat fiscal est souvent différent du résultat comptable. Certaines charges sont réintégrées ou déduites fiscalement : vous pouvez ainsi réduire légalement votre impôt en optimisant vos charges déductibles et vos choix de gestion.

Impôt sociétés ou impôt sur le revenu : que choisir ?

Le choix entre l’impôt sociétés (IS) et l’impôt sur le revenu (IR) est une décision stratégique. Il influence directement votre niveau d’imposition, votre rémunération et la gestion de votre trésorerie.

Les différences fondamentales entre IS et IR

Les deux régimes reposent sur des logiques très différentes :

| Critère | Impôt sur les sociétés (IS) | Impôt sur le revenu (IR) |

| Imposition | Société | Dirigeant |

| Taux | 15 % / 25 % | Barème progressif |

| Bénéfices | Taxés au niveau de l’entreprise | Intégrés dans le revenu personnel |

| Rémunération | Déductible du résultat | Non déductible |

| Dividendes | Imposés après IS | Inclus dans le revenu global |

Différence clé : à l’IS, vous pouvez piloter la distribution des revenus → impact : optimisation possible entre rémunération et dividendes

Dans quels cas l’impôt sociétés est-il avantageux ?

L’IS devient souvent pertinent dans les situations suivantes :

- vous générez des bénéfices réguliers

→ impact : vous profitez du taux réduit à 15 % puis du taux à 25 % - vous souhaitez réinvestir dans votre entreprise

→ impact : les bénéfices non distribués restent faiblement imposés - vous voulez optimiser votre rémunération

→ impact : arbitrage possible entre salaire et dividendes

Dans quels cas l’impôt sur le revenu peut être préférable ?

L’IR peut être plus adapté si :

- votre activité génère peu de bénéfices

→ impact : imposition souvent plus faible au début - vous souhaitez simplifier votre gestion fiscale

→ impact : moins de complexité administrative - vous avez des charges personnelles importantes

→ impact : possibilité de réduire votre base imposable

Cas concret

Un dirigeant réalise 40 000 € de bénéfices :

- à l’IS →

15 % sur 40 000 € → 6 000 € d’impôt → impact : imposition maîtrisée - à l’IR →

imposition au barème progressif → impact : peut dépasser 30 % selon la situation

Conclusion : l’IS peut offrir une fiscalité plus stable et prévisible dans ce cas.

Pourquoi vous faire accompagner pour votre fiscalité d’entreprise par Advyse ?

L’impôt sociétés ne se limite pas à un calcul de taux. Il s’inscrit dans une stratégie globale qui impacte votre rémunération, votre trésorerie et le développement de votre entreprise.

Un accompagnement adapté vous permet de transformer une contrainte fiscale en levier de gestion.

Sécuriser vos choix fiscaux dès le départ

Le choix entre IS et IR, ou l’option pour l’impôt sociétés, peut avoir des conséquences durables.

- certaines options deviennent irréversibles après plusieurs années → impact : risque d’erreur difficile à corriger

- une mauvaise anticipation peut entraîner une surimposition → impact : perte de rentabilité

Un accompagnement permet de sécuriser ces décisions dès la création ou lors d’un changement de situation.

Optimiser votre fiscalité de manière concrète

Une stratégie fiscale efficace repose sur plusieurs leviers :

- arbitrage entre rémunération et dividendes

→ impact : réduction de la pression fiscale globale - optimisation des charges déductibles

→ impact : diminution du résultat fiscal - utilisation du taux réduit à 15 %

→ impact : amélioration immédiate de la rentabilité

Anticiper votre trésorerie et éviter les erreurs

L’impôt sociétés implique :

- des acomptes trimestriels

- un solde annuel

Une mauvaise estimation peut générer :

- un manque de trésorerie

- des pénalités

→ impact : fragilisation de votre activité

Calendrier des acomptes IS 2026

Pour un exercice calé sur l’année civile, voici les 4 échéances à anticiper :

| Date | Nature | Formulaire |

| 16 mars 2026 | 1er acompte IS | 2571 |

| 15 juin 2026 | 2e acompte IS | 2571 |

| 15 septembre 2026 | 3e acompte IS | 2571 |

| 15 décembre 2026 | 4e acompte IS | 2571 |

| 5 mai 2026 | Déclaration annuelle (exercice clos au 31/12/2025) | 2065 + liasse fiscale |

Source : Calendrier fiscal 2026 — Advyse

Une approche adaptée aux dirigeants de TPE

L’accompagnement repose sur :

- une présence locale et outils digitaux

- une lecture claire des impacts fiscaux

- une aide à la décision orientée résultats

Objectif : vous permettre de prendre les bonnes décisions fiscales au bon moment, sans complexité inutile.

✔ À retenir

- Identifiez votre régime fiscal actuel

→ IS ou IR selon votre statut → impact : base indispensable pour toute optimisation - Vérifiez votre éligibilité au taux réduit de 15 %

→ jusqu’à 42 500 € de bénéfices sous conditions → impact : réduction directe de votre impôt - Comparez concrètement IS et IR selon votre situation

→ niveau de bénéfices, rémunération, projet → impact : choix fiscal adapté et non standardisé - Anticipez vos échéances fiscales

→ acomptes + solde annuel → impact : éviter les tensions de trésorerie et pénalités

Conclusion

L’impôt sociétés est un élément structurant de la gestion de votre entreprise. Il ne s’agit pas uniquement d’un taux d’imposition, mais d’un véritable levier stratégique qui influence votre rentabilité, votre rémunération et votre capacité à investir.

Vous devez retenir que :

- le taux de 25 % n’est qu’une base → impact : le taux réel dépend de votre situation

- le taux réduit de 15 % peut fortement alléger votre fiscalité → impact : avantage clé pour les TPE

- le choix entre IS et IR est déterminant → impact : il conditionne votre revenu net et votre stratégie financière

Une approche réfléchie vous permet de transformer votre fiscalité entreprise en outil de gestion, plutôt que de la subir.

Vous souhaitez optimiser votre impôt sociétés et sécuriser vos décisions fiscales ?

Bénéficiez d’un accompagnement digital et de proximité et profitez de 2 mois offerts pour structurer efficacement votre fiscalité et améliorer la rentabilité de votre entreprise.

📅 Besoin de conseils d’un expert en fiscalité d’entreprise ?

➜ Passez à l’action dès aujourd’hui !

RDV GRATUIT – Conseils OFFERTS – Sans engangement

FAQ sur les impôts sur les sociétés (I.S.)

Qu’est-ce que l’impôt sur les sociétés ?

L’impôt sur les sociétés (IS) est un impôt direct prélevé sur les bénéfices nets réalisés en France par les sociétés et certaines personnes morales. C’est la société elle-même qui paie l’impôt, indépendamment du dirigeant.

Qui est soumis à l’impôt sur les sociétés ?

Les sociétés comme les SAS, SASU, SARL et SA sont soumises de plein droit à l’IS. Certaines structures comme l’EURL ou la SNC peuvent opter pour ce régime. Votre statut juridique détermine donc votre régime fiscal.

Quel est le taux de l’impôt sociétés en France en 2026 ?

En 2026, le taux normal est de 25 % (art. 219 CGI). Un taux réduit de 15 % s’applique sur les premiers 42 500 € de bénéfice pour les PME dont le CA est inférieur à 10 M€, dont le capital est entièrement libéré et détenu à 75 % ou plus par des personnes physiques.

Comment calculer l’impôt sur les sociétés ?

Le calcul se fait à partir du résultat fiscal. Exemple : 50 000 € de bénéfice éligible au taux réduit → (42 500 × 15 %) + (7 500 × 25 %) = 8 250 € d’IS. Votre impôt dépend directement de vos charges et de votre gestion comptable.

Peut-on choisir entre impôt sociétés et impôt sur le revenu ?

Oui, certaines structures peuvent choisir → notamment EURL et SNC. Attention : cette option peut devenir irrévocable après 5 exercices. Vous pouvez adapter votre fiscalité à votre situation personnelle et professionnelle.

Quand payer l’impôt sur les sociétés en 2026 ?

Pour un exercice calé sur l’année civile, l’IS est payé en 4 acomptes trimestriels (16 mars, 15 juin, 15 septembre, 15 décembre 2026), puis régularisé via la déclaration annuelle (formulaire 2065) à déposer avant le 5 mai 2026. Anticipez vos flux de trésorerie pour éviter les difficultés de paiement.

- https://www.impots.gouv.fr/international-professionnel/impot-sur-les-societes

- https://entreprendre.service-public.fr/vosdroits/F23510

- https://bpifrance-creation.fr/boiteaoutils/taux-limpot-societes

- https://entreprendre.service-public.fr/vosdroits/N13442

- https://www.impots.gouv.fr/professionnel/option-pour-limpot-sur-les-societes

- https://bofip.impots.gouv.fr/bofip/2065-PGP.html

- https://www.economie.gouv.fr/entreprises/limpot-sur-les-benefices-ir-et